中国医药产业正在发生规则重构和生态重构,为数不少的药企正在经历痛苦的蜕变过程,是化蛹为蝶还是蛹残蝶灭就要看药企自身的认知和选择。本系列文章将药企放到当前复杂、模糊、快速变化和不确定性的政治、经济、社会和技术环境中,针对发展的泥潭、政策的陷阱提出处于不同境遇药企的整体解决思路,以期能够给处在无力和迷茫中的药企以帮助。

本篇是【智说・战略】第二篇《医药产业“四大生态”重构》

中国医药产业经过建国以来七十年的积累和近四十年的快速发展,资本积累、人才积累、经营经验的积累特别是跨国药企在中国培育市场、产品和人才,中国医药产业已经站到发展新的起点。

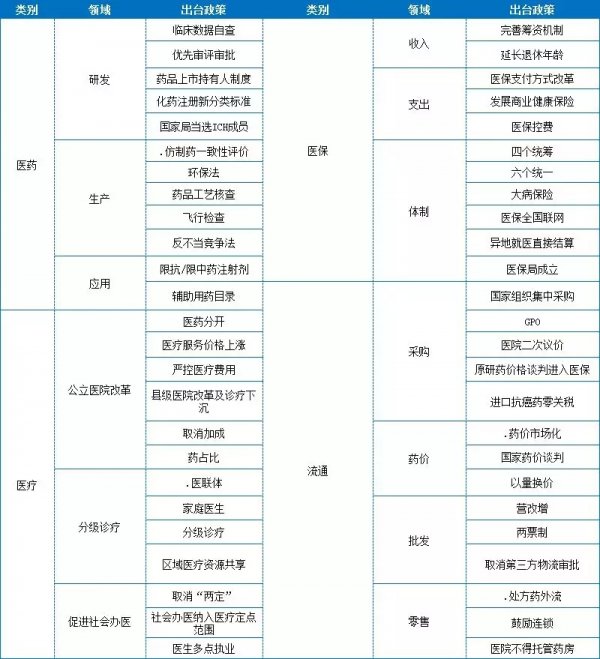

以2015年7月22日“临床数据自查”为标志拉开中国医药新政序幕,短短两年半时间就出台上百条重量级政策,涉及面之广、介入之深、配套措施之严密、对产业影响之大史所罕见(下表为医药新政以来出台的全国性医药产业政策)。

竞争、产业发展、医药新政和移动互联网及大数据四大主流因素的共同作用,中国医药产业发展生态发生“四大重构”。

一

生存要素发生颠覆性变化

人脉――在已经过去四十年中,不仅从银行贷款需要找人,申报产品(药品注册)需要找人,甚至想通过GMP认证、提高药品价格、招投标等一系列事情都必须找人,否则就会“吃亏”,你的产品价格就很难提高,你的产品注册不是石沉大海就是需要反复提交莫名其妙的材料。在已经到来的时光里,上述现象一时还很难完全避免,但人脉的作用将会大大降低并存在非常高的法律风险,监管、审批部门的依法行政将会越来越规范。

四年来,国家有关部门制定和发布了上百份文件规范医药产业政商行为,内容覆盖医药、医保、医疗、医药商业,从国家层面医改纲领性文件到具体操作流程、办法、制度,介入之深、涉及之广、力度之大前所未有。而且这些制度层面的规范基本实现逻辑的闭环。

那些仅仅发育出“关系”、“人脉”功能而战略能力、创新能力和运营能力发育不全的药企未来的日子不仅面临着急切的“补课”,也会比较难熬。

边缘策略――就现实而言,讲规范性,做的比较好的是在华外资药企,其次是国有药企,民营药企也有非常规范的,但是不规范、走法律边缘政策的药企多数集中在民营药企里面。一方面违规管理、违规经营、违规操作,另一方面依靠“人脉”去摆平。在医药新政后,这样一条横行近四十年的“规律”正在打破。从给医生的“兑费”、商业贿赂到GMP、GSP等认证,不规范风险非常大,规范不是药企的能力而是底线。

研发成本低――在过去四十年中没有研发部门或者说虽有研发部门但没有项目、没有预算支持的药企估计占全部药企的一半以上。而且这些药企活的还挺滋润,依靠粗放经营、同质化普通药照样赚大钱。没有研发成本或者说研发成本低的药企的净利润率基本在8%到20%之间,可以说这些药企赚的钱基本是从牺牲未来、不做研发“省”下的。

但是在医药新政以后,“滋润”的药企慌张了,因为没有积累,没有超前的投入,眼看着正大天晴、恒瑞医药等药企每年都有新药落地、眼看着市值攀登千亿线、二千亿线。

做创新药是这样,是不是做普药就不需要技术进步和研发呢?不是的,看看全球仿制药巨头Teva、Mylan、Actavis和Sandoz,这些药企每年的研发和技术创新费用占销售收入的比重目前还高于中国创新药和仿制药企业平均费用比例。仿制药不创新也没有出路。

所以,这个钱是不能省的,你省的这个钱是子孙的饭钱,而且没有后悔药。

培育“神药”――目前国家正在推行的辅助用药目录等四个药品目录针对的就是“神药”这个“病灶”。虽然目前业界对“辅助用药”概念国家还缺乏明确的界定,对以量确定的规则存在诸多异议,但是“神药”缺乏应有的疗效支持,而且占用了大量的医保费用这两点不纠正是不行的。

为了培育“神药”,为数不少的药企使用了所有合法和非法办法去实现,包括提高药品价格、增加对医生的金钱激励比例、“人脉”进医保,塑造“独家”药品不行就“培育”独家剂型,手段层出不穷。虽然所费资源不薄但“神药”的疗效、安全性没有根本性提高。

在正在发生的未来,“神药”难有生存空间,这个曾经的发展“法宝”不灵了。

规模――以规模取胜是过去四十年药企发展的主流趋势。牺牲利润、牺牲技术进步、牺牲新药研发、牺牲人才激励去扩大规模,这是目前处于尴尬处境药企主要原因。因为有规模就会取得地方政府的赏识,就会有政策支持,就会有税收支持,就能在全国各地招商引资中以低成本取得土地,就能够成为各级人大代表、政协委员,由此“人脉”和话语权就不能不重视。

但是,丢掉利润,丢掉技术进步,丢掉新药品,丢掉对人才的激励的后果是显著的,规则重塑使原来起非常大作用的“规模”不再给你带来荣誉、人脉、政策支持、税收支持、话语权,而是成为你发展的泥潭、陷阱。

一招灵――在过去四十年中另一条生存规则就是基础和创新能力虽然不强的药企,只要你取得了一个优势,就可以实现突破。例如,如果你能攀附上一个“依靠”你的产品就可以覆盖“依靠”权力所及的区域并制对手于死地;你的某个产品就可能获批;你如果能够探索出一种模式,快速复制就能致胜。

在正在发生的未来,战略方向如果错误,跑的越快死得越惨,越忙会越乱;整体能力决定发展质量,“一招灵”不再灵了。运营能力不足会影响营销能力的发挥,战略不明会使研发沉没成本高,人力资源发展能力不行会使“能人”成为风险因素,等等。

二

产业结构发生颠覆性变化

医药新政启动以来若干政策推动产业结构发生颠覆性变化:

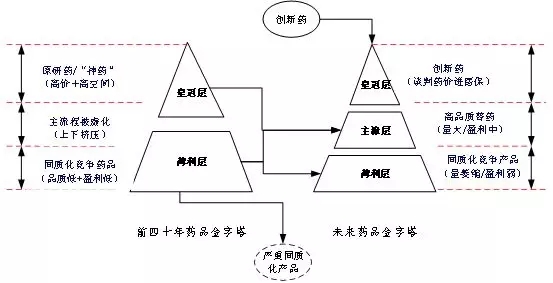

没有明确的指令但是实际上“原研药”已经寿终正寝。这种过专利期的药品由于其执行全球性标准并有规范的生产质量管理体系,在中国长期享受准专利药品待遇,这种药品在未来将从产业皇冠层跌落到主流层,与过仿制药一致性评价药品享受同等待遇。

医改新政前后药品市场结构金字塔

2.那些疗效难以确定、安全性难以把握、价格偏高的“神药”将分化:能够通过技术进步和研发证明其疗效并保证安全性的“神药”将从皇冠层跌落,在主流层找到自己的位置;哪些无法证明疗效而且安全性没有革命性措施保证的将直接跌落到薄利层。

3.创新药一直受到“重视”,但短时间内难以进入医保,对于花费巨资、煎熬十几年获得的“重磅炸弹”如果没有全球市场支撑,没有医保准入,这些煎熬和花费很难在短时间内回收,所以资本方手握巨额资金资源也不愿意对此进行投资,这也是中国长期以来创新药少的最大症结。医药新政以来,创新药可以通过谈判进入医保,从而给医药创新留出发展空间,所以其能够登上产业结构的皇冠层并独享一定时期最丰厚的回报。

4.过去处于底层的同质化竞争产品,如果能够通过仿制药一致性评价以证明其疗效和安全性,有望进入主流层,享受更广阔的市场并在市场准入上简化手续,降低进入成本。

5.疗效不明确、安全性无法保障而且同质化严重的普药,保留成本很高,将在未来丧失市场地位。

三

国际化规则颠覆

从产品层面国际化到制度层面国际化

产品层面的国际化在过去的四十年中一直在进行,从产品出口到技术出口,从跨国医药巨头进入中国到中国药企在境外并购药企,化学原料药早已成为全球第一大出口国和生产国。近来,合作研发、出售新产品境外许可证也偶有发生。

从医药新政启动以来,GMP和GSP更多的采用欧盟和美国FDA标准,新药从中国国内新药标准到全球新药标准实现历史性跨越,承认境外临床数据,加入ICH,所有这些都预示着一个趋势,那就是中国医药产业即将从产品层面的国际化向制度层面的国际化发展。

四

死亡规则颠覆

从盈利多少到生死存亡

由于上述三个方面(生存要素发生颠覆性变化、产业结构发生颠覆性变化、国际化规则颠覆)的颠覆性变化,造成医药企业未来的命运也将发生不同于以往的趋势。

过去是赚多赚少的问题,发展快慢的问题,规模大小的问题。而在从今以后的未来则是生死存亡的问题。

过去一些药企想死死不了不是它的生命力有多旺盛,而是地方政府舍不得它贡献的GDP,是银行怕形成死帐,是地方政府怕造成的失业无法承担,是市场规则混乱滋养了僵而不死的药企。

而在从今以后的未来,不合时宜的“中国特色”将让位于全球通行的规则,政府和业主越来越能够接受企业的“生老病死”这样的合理规则,没有死就难以有新生。

中国改革开放再出发就是要打破落后、自以为是的规则,就是要执行全球通行的标准,全球通行的规则。这也是中国医药产业整体发展的需要。

“四大生态重构”造成部分药企的“四大困局”对中国医药整体并不是坏事,是重生的开始,是超越的开始。

环境、竞争和生态的重构,需要掌门人和药企各级经理人适应“时”和“势”的变化,增强“难”和“忧”的意识,把握“稳”的要义,强化“进”的措施。 |